Gestiona las facturas de proveedores

La Forma de Pago 27 a Satisfacción del Acreedor es aquella para la que se realiza un convenio en el que se acuerda la extinción de las obligaciones, el cual es firmado por ambas partes. En el proceso de facturación electrónica, el SAT requiere el llenado del campo " Forma de pago " en el cual todos los contribuyentes deben indicar con.

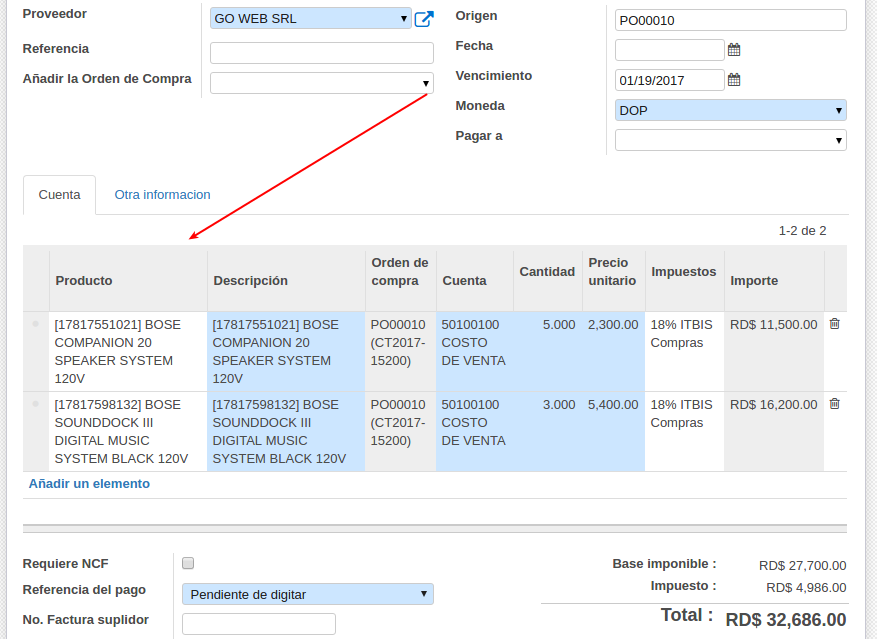

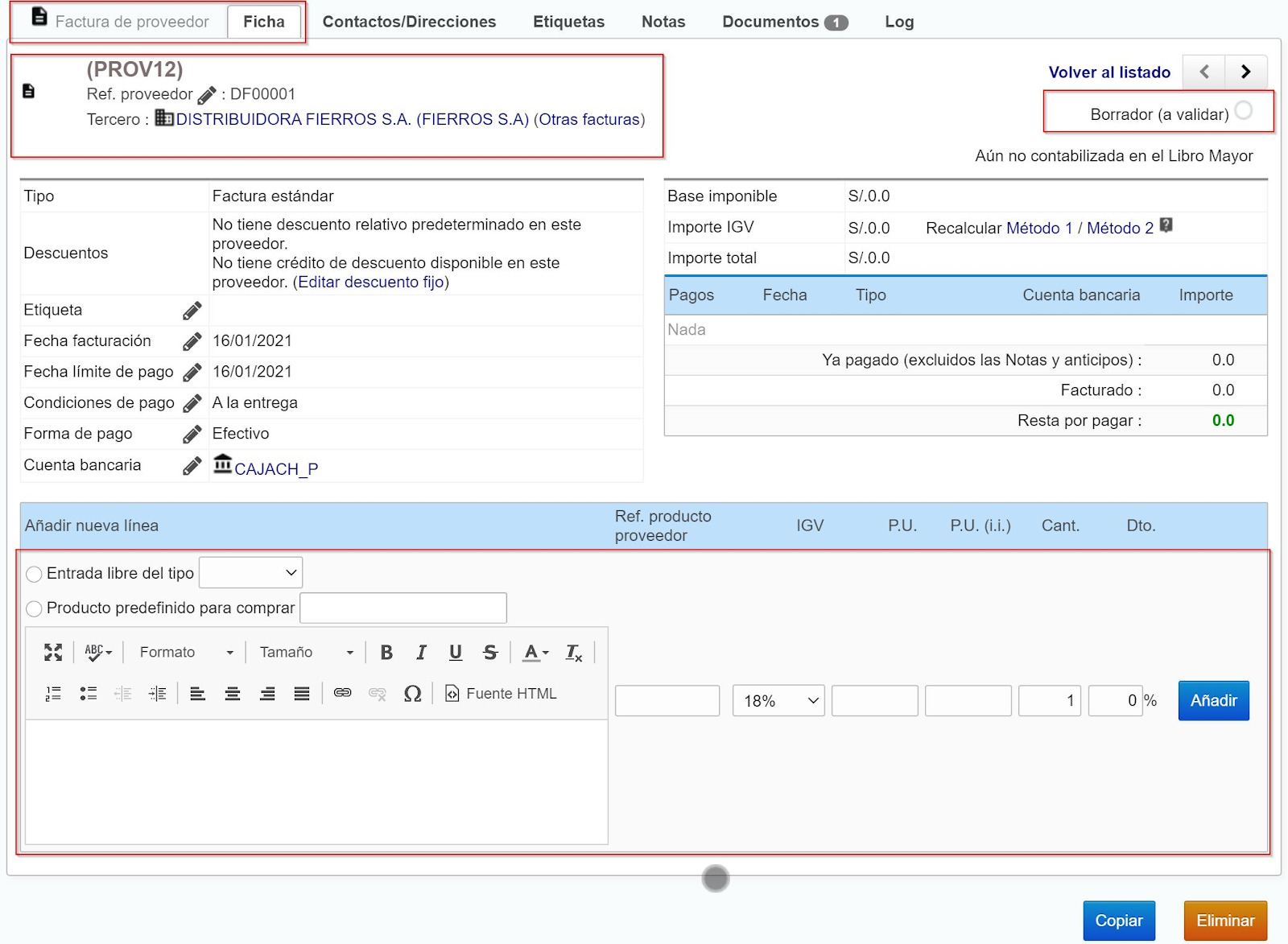

C1033 ¿Es necesario utilizar la cuenta de proveedor en el primer

Toda factura de un proveedor debe cumplir la normativa contable para para poder deducir el IVA. Además, en función del formato, se requiere esta PAF. Por otro lado, permiten la identificación de las facturas de proveedores no conformes. Al analizar el documento, la herramienta comprueba que contiene los datos obligatorios.

Facturas—características, tipos y cuándo utilizarlas

/Factura-deee9d17357b444baac4daccd31e06a6.jpg)

La principal diferencia radica en el hecho de que un proveedor suministra bienes o servicios para su consumo o venta, mientras que un acreedor es una persona u organización a la que se le debe dinero. Los proveedores ofrecen bienes y servicios a cambio de un pago inmediato o a crédito, mientras que los acreedores prestan dinero a la empresa a.

Algunos Datos Útiles de la Factura Electrónica Facturae

Para conseguir el identificador del acreedor SEPA tendrás que ponerte en contacto con el banco, ya que esta entidad es la encargada de generarlo. Los requisitos que el banco te pedirá que cumplas para obtener el identificador son los siguientes: Experiencia en gestió n para aplicar las normas del esquema de adeudo directa SEPA, ya que así.

Agregar factura de un proveedor / acreedor YouTube

Hay diferencia entre proveedor y acreedor a efectos de la contabilidad de la empresa. Un acreedor es aquella entidad física o jurídica a quien le pagamos por la compra de un servicio que no está relacionado con la actividad desarrollada por la empresa. Se trata de aquél que abastece la empresa de un servicio que permite el habitual.

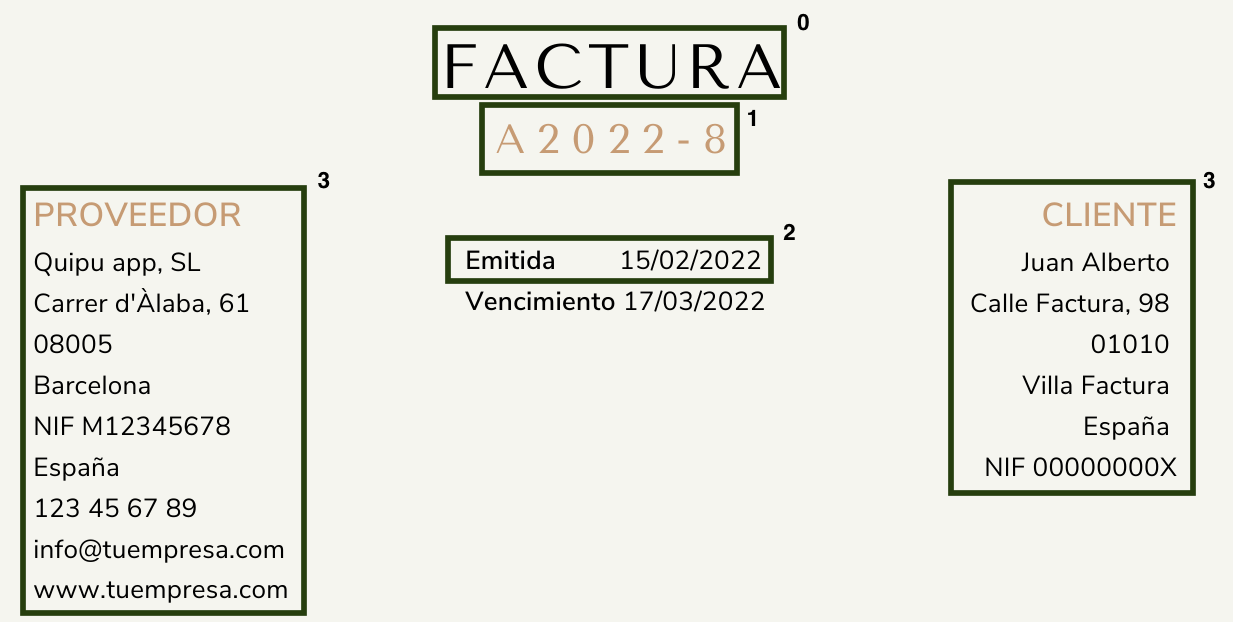

Qué datos contiene una factura de proveedor

Cómo contabilizar los movimientos de proveedores y acreedores. Hemos constatado que la principal diferencia entre un proveedor y un acreedor está en la naturaleza de los bienes o servicios que entregan a una empresa: mientras que los suministros de un proveedor están íntimamente relacionados con la parte central del negocio, los de un.

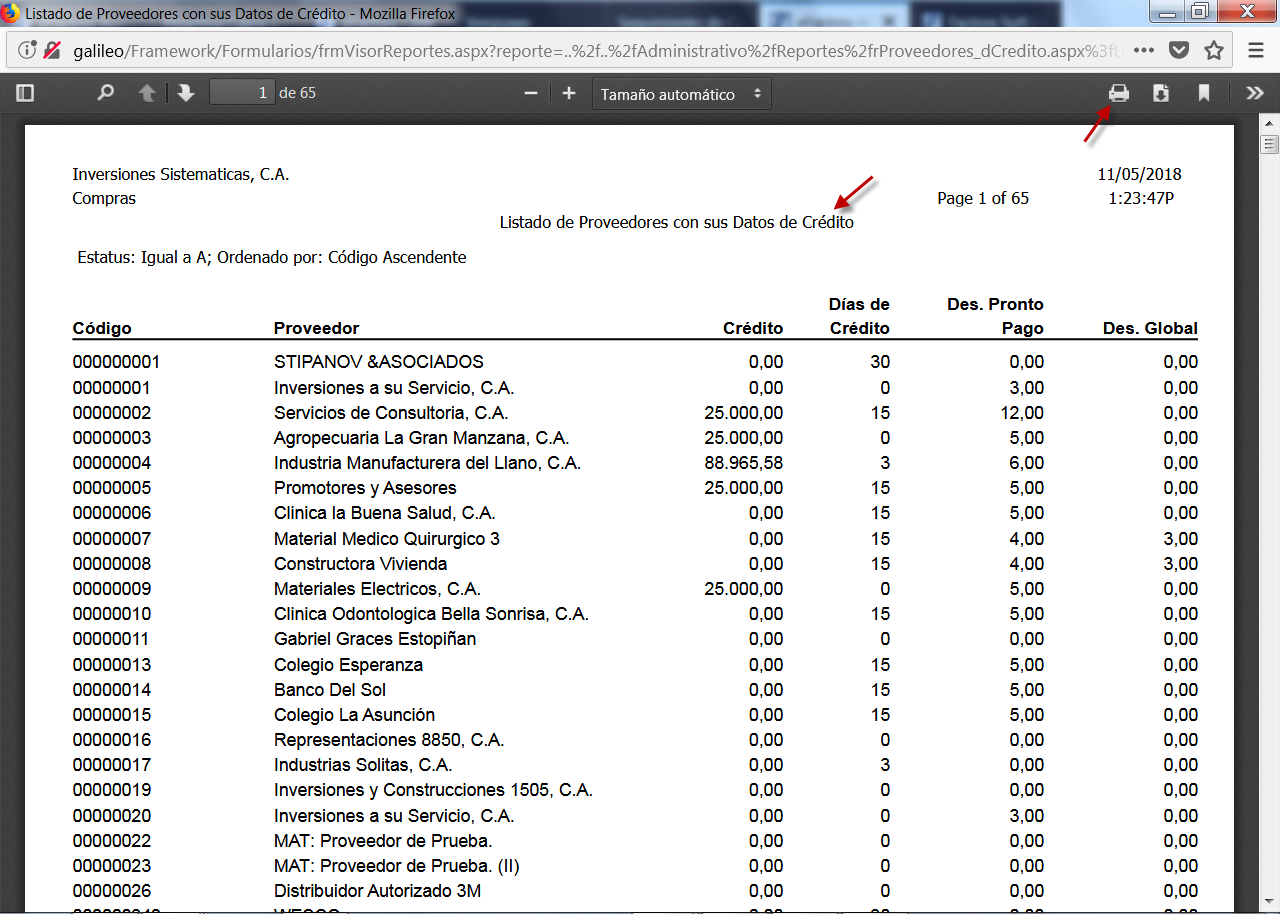

¿Cómo emitir un Listado de Proveedores con sus Datos de Crédito en

La principal diferencia entre un proveedor y un acreedor en contabilidad es que un proveedor es una persona o empresa que suministra bienes o servicios a otra empresa a crédito o al contado. Por otro lado, un acreedor es una entidad a la que se le debe dinero, ya sea por préstamos otorgados, facturas pendientes de pago u otras obligaciones.

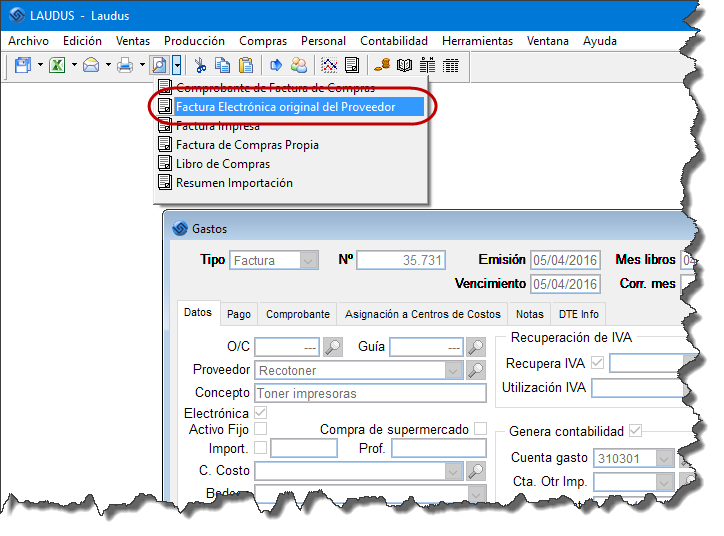

Impresión de Factura Electrónica del Proveedor El Blog de Laudus ERP

Para comprender mejor el proceso de contabilización de una factura de anticipo a proveedores, se presenta un ejemplo práctico. Supongamos que se realiza un anticipo de $1,000 a un proveedor. El asiento contable sería: disminución en la cuenta por pagar a proveedores (crédito) por $1,000 y aumento en la cuenta de anticipo a proveedores.

RELACIONANDO ALBARANES CON FACTURAS DE PROVEEDOR MANUAL GESIO

Mientras que el proveedor es la parte que suministra bienes o servicios, el acreedor es la parte a la que se le debe dinero. Es decir, el proveedor tiene un derecho de cobro sobre la entidad que adquiere los bienes o servicios, mientras que el acreedor tiene un derecho de pago sobre la entidad deudora. En cuanto a cuál elegir, depende del.

Factura electrónica qué es y para qué sirve Facturalia

Antes de entrar a tratar la diferencia entre proveedor y acreedor, centrémonos un poco en este segundo concepto. Un acreedor es toda aquella persona física o jurídica a quien una empresa ha comprado (y, de nuevo, pagado correspondientemente) un producto que, sin embargo, no es necesario para producir sus propios bienes y/o servicios.

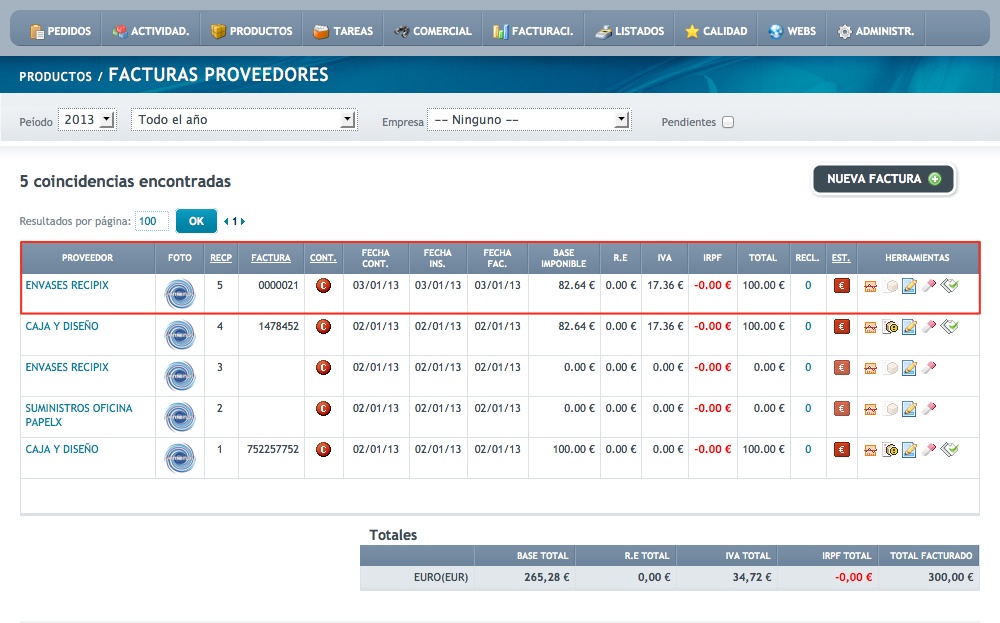

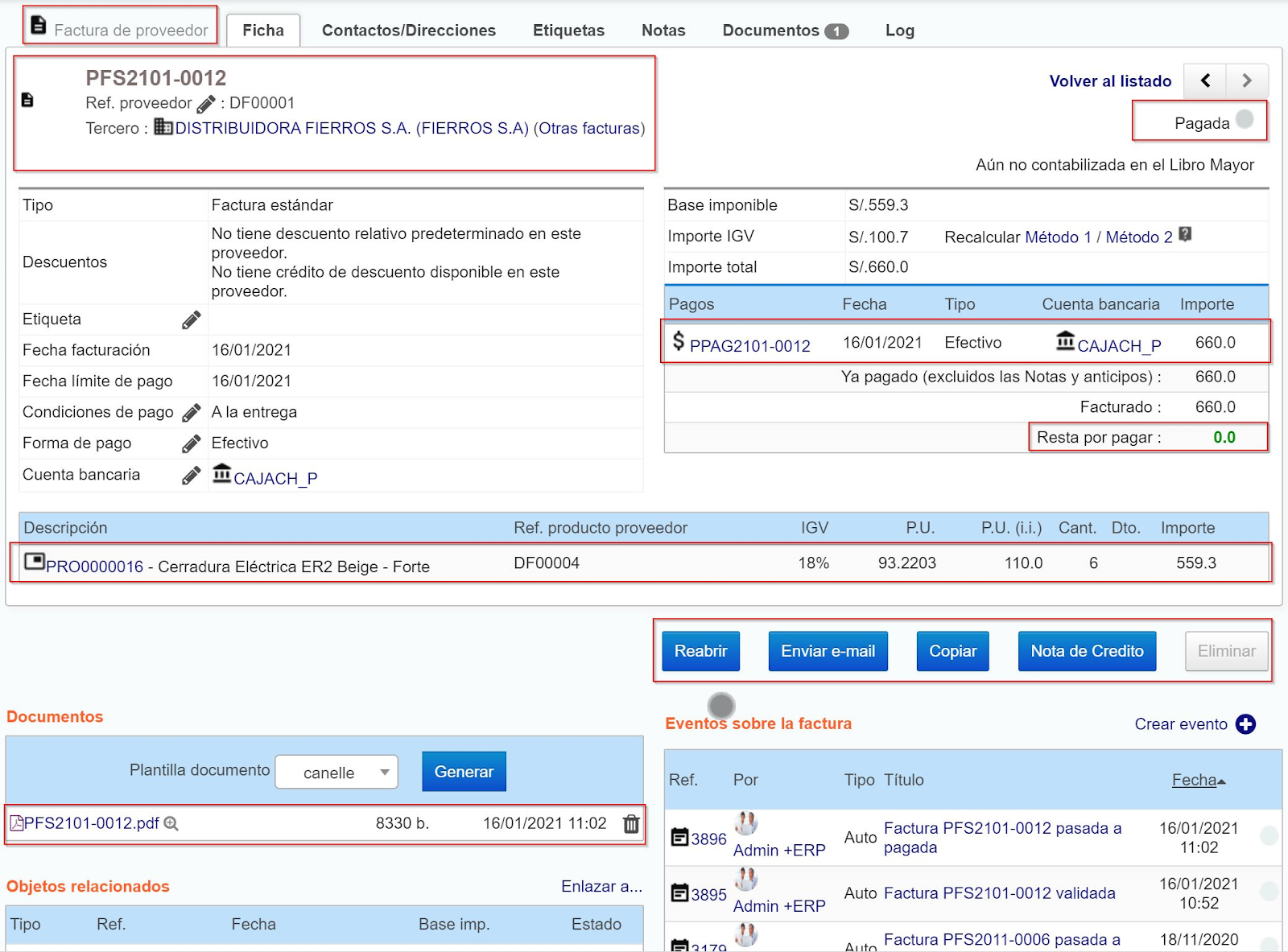

Facturas de proveedores +ERP Al alcance de tu negocio

Comparamos qué entendemos por proveedor y qué por acreedor y explicamos cuál es el tratamiento contable de cada una de estas dos figuras. No es lo mismo un proveedor que un acreedor, te lo contamos al detalle. El tratamiento contable de proveedores y acreedores es diferente, como podras comprobar en este post.

Facturas de proveedores +ERP Al alcance de tu negocio

Como te habrás dado cuenta, la diferencia entre un proveedor y un acreedor radica en el tipo de transacción que se realiza con cada uno. Mientras que el proveedor suministra bienes o materiales necesarios para la producción de la empresa, el acreedor proporciona servicios esenciales para su funcionamiento, pero no directamente relacionados.

Factura qué es y para qué sirve (2024)

La clave de la diferencia entre acreedor y proveedor: ejemplos. La clave de la diferencia entre acreedor y proveedor está en la actividad de la empresa. Es decir, las adquisiciones que realice la empresa serán compras o no en función de la actividad a la que se dedique y, por lo tanto, la cualidad de "proveedor" o "acreedor" variará.

📘 Administración de Facturas de Compras » EGA Futura Software

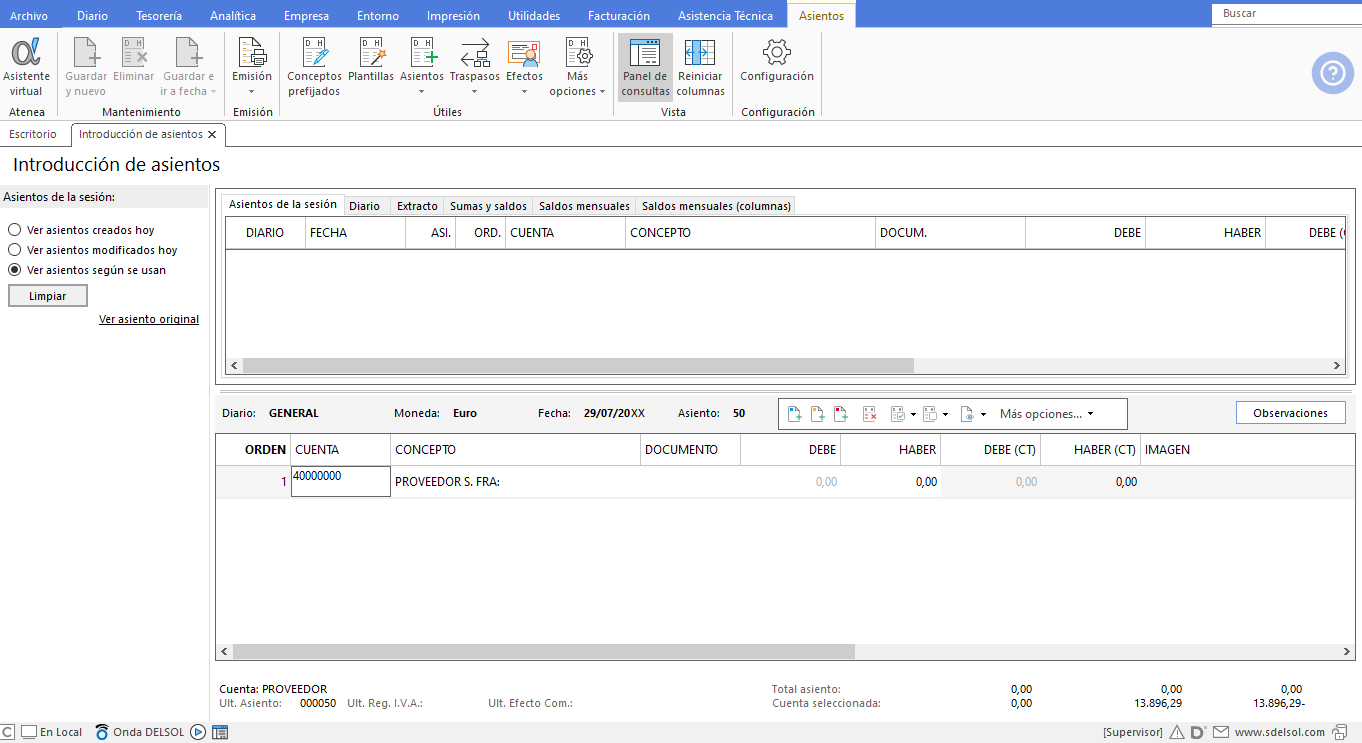

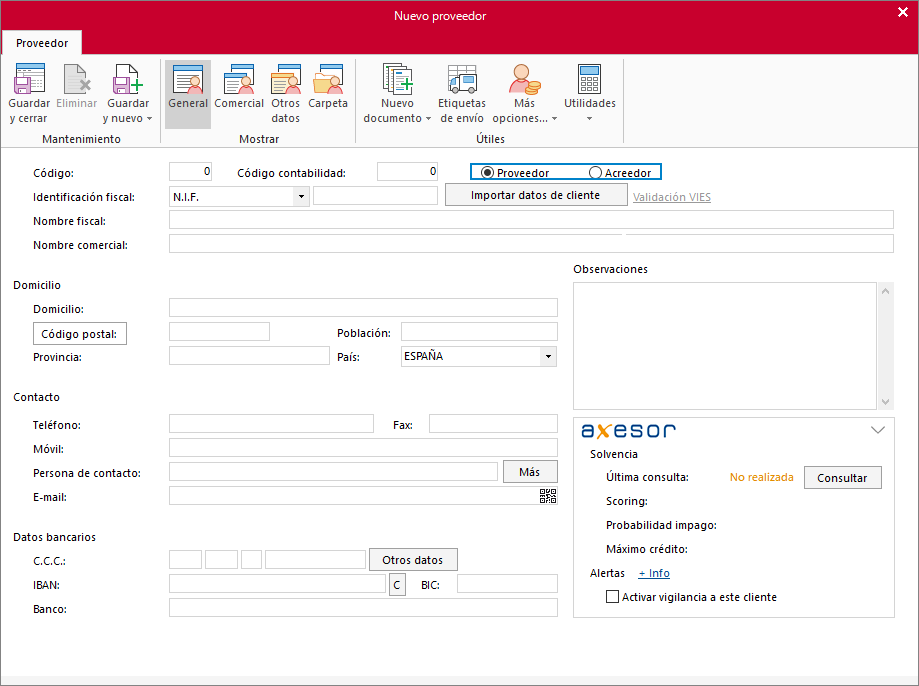

Cuando se crea un proveedor o un acreedor no es necesario añadirle una subcuenta. Cuando hacemos la primera factura se crea una subcuenta automáticamente en la 400 (proveedor) o 410 (acreedor) con el código asignado cuando se creó el proveedor/acreedor. Ejemplo. Hemos creado el proveedor "Pinturas Sapi" y FacturaScripts le asigna el código 23.

F1533 Cómo puedo distinguir entre proveedor y acreedor

En contabilidad, un proveedor es una entidad o individuo que suministra bienes o servicios a una empresa, siendo estos bienes o servicios son cruciales para las operaciones del negocio, ya sea para la producción de bienes o para asegurar la eficiencia en la prestación de servicios. Los proveedores son considerados como acreedores comerciales.

Factura recapitulativa qué es y cómo hay que hacerla

Actualizado el 1 marzo 2020. Un proveedor es aquella persona física o jurídica a la que se debe un pago en concepto de compra de productos o servicios que están relacionados directamente con la actividad que desarrolla dicha persona. Por el contrario, en el caso del acreedor estas compras no se conforman de bienes y servicios que están.

.