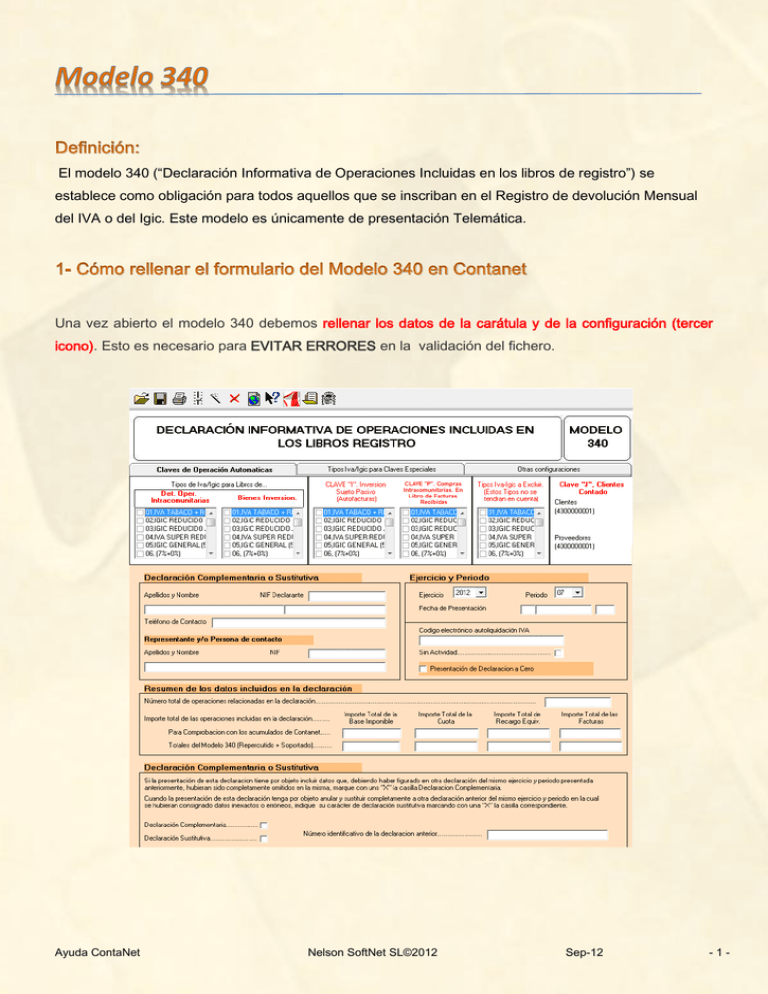

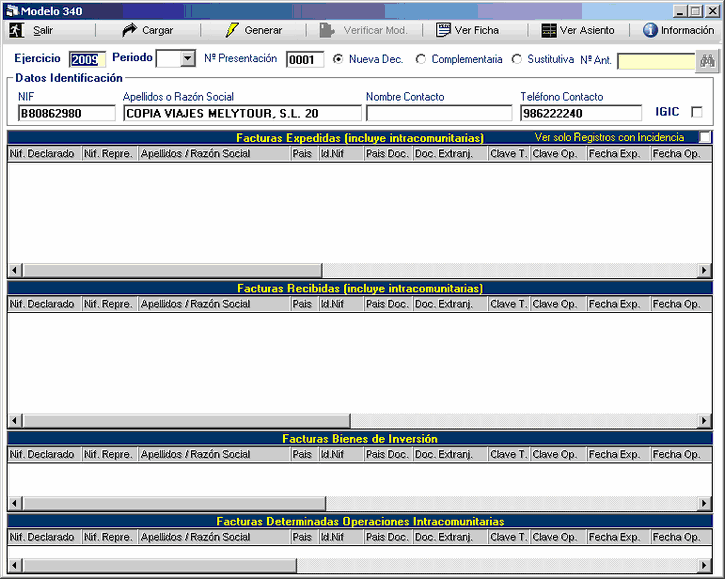

El modelo 340

Los empresarios o profesionales no establecidos en el territorio español de aplicación del Impuesto (TAI) que tengan la condición de sujetos pasivos con un periodo de liquidación mensual estarán obligados a llevar los libros registro de IVA y, desde la entrada en vigor del Real Decreto 596/2016, deberán llevarlos a través de la Sede electrónica de la Agencia Estatal de Administración.

Modelo 340 qué es y quién está obligado a presentarlo Invoicy

Determinadas operaciones intracomunitarias. El Modelo 340 es una declaración fiscal con la que se suministra información contable a la Agencia Tributaria sobre el proceso de confección de las liquidaciones de IVA y del Impuesto General Indirecto Canario (IGIC) y, por lo tanto, sobre el contenido de los libros que acabamos de citar.

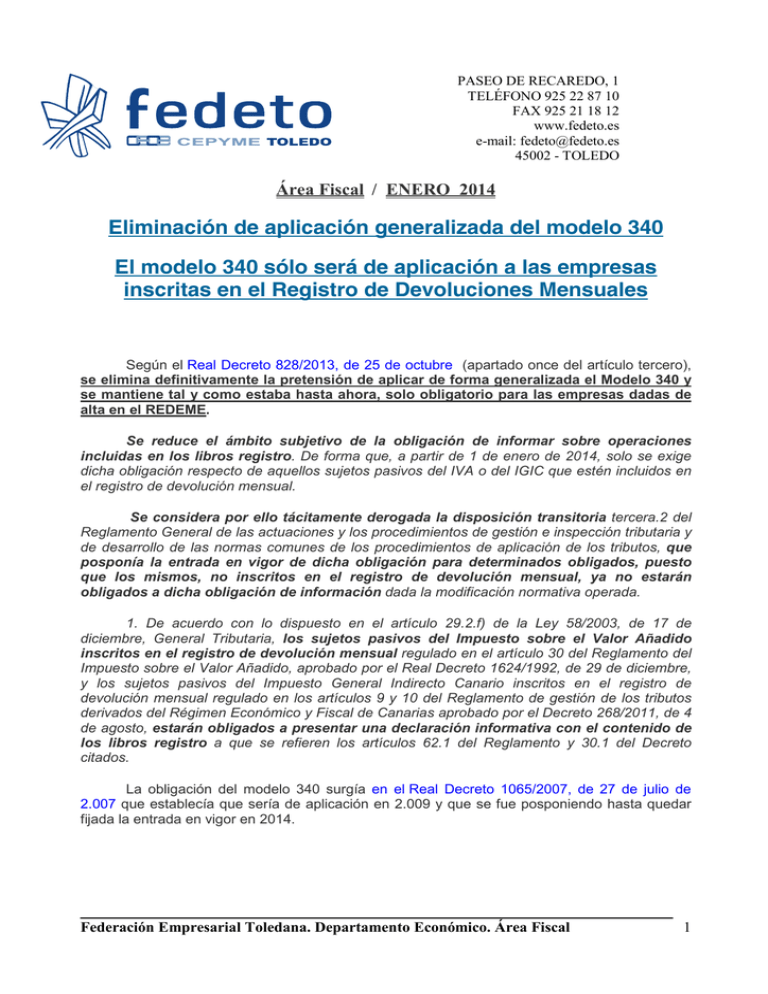

Eliminación de aplicación generalizada del modelo 340 El modelo

En términos generales, se consideran como tal aquellas compañías con un volumen de operaciones superior a los 6.010.121,04 euros. Las empresas que facturen menos de esta cantidad no están obligadas a inscribirse en el Régimen Especial de Devolución Mensual, por lo que no están obligadas a presentar el modelo 340.

Modelo 340 Qué es, para qué sirve y quién debe presentarlo Nomo

En general, están obligados a presentar el modelo 340 aquellos sujetos pasivos del Impuesto sobre el Valor Añadido (IVA) que estén acogidos al régimen de devolución mensual del impuesto, conocido como el régimen de devolución mensual (REDEME).

Modelo 340 ¿Para qué sirve y quién está obligado a presentarlo? [2024]

A partir del periodo correspondiente a JULIO de 2017 los sujetos pasivos del IVA inscritos en el Registros de Devolución Mensual NO tienen obligación de presentar esta declaración informativa, modelo 340, porque están obligados a llevar sus Libros registro del IVA a través de la Sede electrónica de la AEAT.Para más información: Suministro Inmediato de Información del IVA.

Modelo 111. Quien está obligado,cuando se presenta. Ejemplos

24-ene-2023 - Qué es el modelo 340, quién está obligado a presentarlo e instrucciones para hacerlo de forma correcta este 2023. Pinterest. Explorar. Cuando haya resultados de autocompletar disponibles, usa las flechas arriba y abajo para revisarlos y Entrar para seleccionar uno. Los usuarios de dispositivos táctiles pueden explorar tocando.

Modelo 347 quién está obligado a presentarlo Asesoría Cuenca

Quién está obligado a presentar el modelo 340. Tal y como recoge el BOE "Deberán presentar el modelo 340 de Declaración informativa de operaciones incluidas en los libros registros, los sujetos pasivos del Impuesto sobre el Valor Añadido inscritos en el registro de devolución mensual regulado en el artículo 30 del Reglamento del.

Modelo 340 ¿Para qué sirve y quién está obligado a presentarlo? [2023]

Como todos los modelos, el 340 es un documento que debemos realizar y presentar a la autoridad competente que nos lo solicite. En este caso, el modelo 340 será para presentarlo a la Agencia Tributaria y en él se recoge la información correspondiente de los registros de los libros de IVA. El modelo 340 no implica pago ni obligación más.

¿Qué es el modelo 130 de IRPF y quién está obligado a presentarlo?

El Real Decreto 1065/2007, confirma que es obligatorio presentar el modelo 340 a todos los sujetos pasivos para que realicen la declaración informativa mensual. Dichos sujetos pasivos, que son los contribuyentes, deben estas inscritos en el REDEME, es decir que devuelven el IVA mensualmente, es obligatorio para empresas grandes pero para pymes.

Tramitar el Modelo 340 con su software de gestión

Normativa. Artículo 36 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección; Artículo 62.1 Real Decreto 1624/1992, de 29 de diciembre, por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido; Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por.

¿Qué es el modelo 179 y quién está obligado a presentarlo? AvaiBook

Antes de nada, debes saber que, si la declaración del modelo 340 consta de menos de 5 millones de registros, debe presentarse de forma obligatoria telemáticamente a través del certificado de firma digital. Para rellenar este modelo, necesitarás el certificado digital, y en caso de ser autónomo, podrás usar el certificado digital, la cl@ve.

Modelo 340 qué es y quién está obligado a presentarlo Invoicy

En origen, el modelo 340 es una declaración informativa con el detalle del IVA de facturas emitidas y recibidas por empresas y autónomos que tuvieran que declarar el IVA de forma mensual. O bien aquellos que en lugar de en el IVA tributaran en el IGIC. El Impuesto General Indirecto Canario podría definirse como el 'IVA en las Islas.

Descubrir 63+ claves modelo 340 muy caliente kenmei.edu.vn

Están obligados a presentar el Modelo 340 todas las entidades y profesionales que estén sujetos al régimen general de IVA y realicen operaciones económicas en el territorio español. Esto incluye a empresas, profesionales autónomos y particulares que realicen actividades empresariales. Además, es importante destacar que las obligaciones de presentación del Modelo 340 también recaen.

Descarga del programa de ayuda del modelo 340 Agencia Tributaria

El Real Decreto 828/2013, de 25 de octubre, fija definitivamente quien estará obligado a presentar el modelo 340 a partir del 1 de enero de 2014. Inicialmente se aprobó la obligación de presentar dicho modelo para todas las sociedades mercantiles y ésta entraba en vigor en 2009, pero se fue aplazando varias veces (primero a 2010, luego a.

modelo 340 Agencia Tributaria

¿Quién debe cumplir con el suministro inmediato de información? Descubre las obligaciones legales. El modelo 340 es un documento tributario que se utiliza para presentar información sobre las operaciones económicas que realizan las empresas.

Modelo 340 Qué es, para qué sirve y quién debe presentarlo Nomo

Cómo rellenar correctamente el modelo 340 de IVA. Para completar adecuadamente el modelo 340 de IVA es fundamental seguir una serie de pasos: Anotar el número de factura, la fecha de emisión, el importe y el tipo impositivo aplicado. Registrar el importe del IVA y el importe total de la operación.

.