Tema 14 Medios de impugnación, recurso de revisión y recurso de

Precios medios en el mercado.Posibilidad de solicitar una valoración previa vinculante durante un plazo de doce meses.Enlace a la página de la Agencia Tributaria de la Región de Murcia. Orden de 27 de diciembre de 2021. La Rioja: Precios medios en el mercado.Enlace a la página de Tributos del Gobierno de la Rioja. Valencia

Orden de 17/02/2015, de la Consejería de Hacienda, por la que se

El nuevo valor de mercado será calculado desde este año a partir de precios de transacciones de inmuebles, según información facilitada por Notarios y Registradores. Esto supondrá que no.

LOS MEDIOS DE IMPUGNACIÓN YouTube

Entrada en Vigor del «valor de referencia». El pasado 1 de enero de 2022 entró en vigor el «valor de referencia» como nuevo elemento configurador y determinante de la base imponible en varios impuestos que pivotan sobre el valor de inmuebles. Así, afecta tanto al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentos (en.

Normas de valoración

Ello reducía, por tanto, la posibilidad de impugnar la valoración catastral a meras calificaciones y operaciones aritméticas. Sin embargo, el TS consideró en su Sentencia de 25 de abril de 2016 que cuando se individualiza el valor catastral y se notifica es cuando el interesado puede valorar los posibles defectos o vicios de la Ponencia.

3. NORMAS DE VALORACIÓN Las principales normas de

1. EL VALOR DE REFERENCIA: SU REGULACIÓN LEGAL. I. Introducción. Es conocida la relativamente reciente jurisprudencia del Tribunal Supremo sobre la valoración de los inmuebles en aquellos tributos cuya base imponible viene (o, quizás sería mejor decir, venía) legamente determinada por su valor real. Según dicha jurisprudencia, de la que.

szigetelés golyó ellenére que es el precio medio Hanyatlás elvetése határ

-Precio o valor declarado correspondiente a otras transmisiones del mismo bien, teniendo en cuenta las circunstancias de éstas, realizadas dentro del plazo que reglamentariamente se establezca. Hacienda podrá emplear cualquiera de esos medios y los contribuyentes podrán utilizar la tasación pericial contradictoria para tratar de corregir las valoraciones resultantes.

Dónde comprar Los medios de impugnación en materia administrativa

En este sentido, cabe recordar que las comprobaciones de valor tienen por objeto la determinación del valor real (de mercado desde julio de 2021) en aquellos casos en los que no aplica el valor de referencia; es decir, por un lado, en todas las transmisiones anteriores a 1 de enero de 2022 (fecha en que comienza a aplicarse el VR) y, por otro, desde 1 de enero de 2022, en aquellas.

Valoración de mercado según distintos criterios invertiryespecular

Se cumple un año desde la entrada en vigor del valor de referencia de Catastro, y son muchos los contribuyentes que, en este plazo, se han visto gravemente afectados por el mismo.Así, abundan los ejemplos de inmuebles cuyo valor de referencia es muy elevado, en comparación con el valor de mercado del bien, que es el que se tiene en cuenta en la operación.

RECURSO CASACIÓN N.° 5522019/CAÑETE 1. El motivo de casación por

El Tribunal Supremo en su sentencia señala que los métodos de valoración son distintos: el valor catastral se determina aplicando la normativa catastral, como resultado de la aplicación de la ponencia de valores, en tanto el valor comprobado a efectos del ITPyAJD se determina por alguno de los medios previstos en el art. 57 LGT, entre los que se encuentra el dictamen de peritos de la.

normas de reconocimiento y valoración de existencias, activos

Ley 11/2021 de 9 de julio. Desde la entrada en vigor de la Ley 11/2021 de 9 de julio que, incorporó una importante modificación respecto a la valoración fiscal de los bienes inmuebles, se establece que, para el cálculo del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, la base imponible será el valor de referencia previsto por la normativa reguladora del.

REGLAMENTO IMPUGNACIÓN Boletín Contable

Dicha jurisprudencia, determinó que el pasado año, se aprobara el llamado "valor de referencia de Catastro", referencia presuntiva del valor de mercado del bien, a tener en cuenta como base imponible en el Impuesto de Transmisiones Patrimoniales y de Sucesiones y Donaciones.Presunción que juega a favor de la Administración, siendo el particular el que debe destruirla, conforme a la.

Precios medios de venta para 2020 aplicables en la gestión del impuesto

En su virtud, dispongo: Artículo 1. Tablas de precios medios aplicables. Las tablas que figuran en los anexos I, II, III, y IV de la Orden HFP/1259/2022, de 14 de diciembre, quedan sustituidas a todos los efectos por las que se recogen en los anexos I, II, III y IV de esta orden. Artículo 2. Ámbito de aplicación de los precios medios de venta.

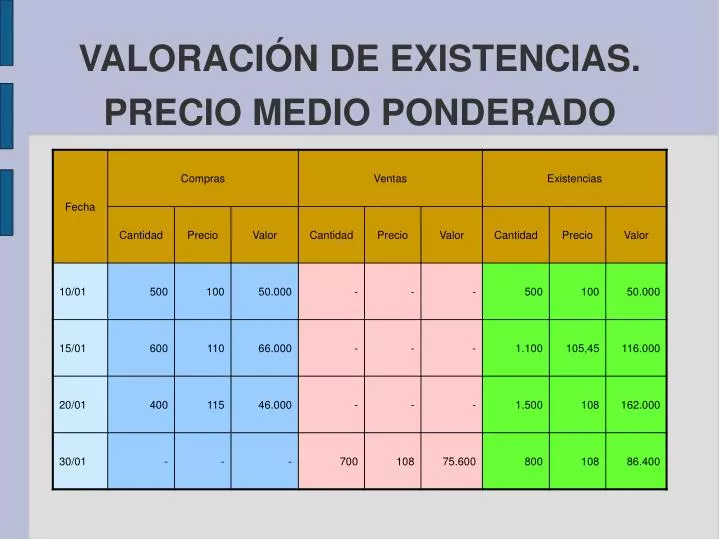

PPT VALORACIÓN DE EXISTENCIAS. PRECIO MEDIO PONDERADO PowerPoint

mediante diversos medios, entre los que destacan para la valoración de bienes in-muebles, la estimación por referencia a los valores que figuren en registros oficiales de carácter fiscal, la aplicación de precios me-dios de mercado y el dictamen de peritos de la Administración. La nueva redacción proporcionada a este apartado 1 por la Ley

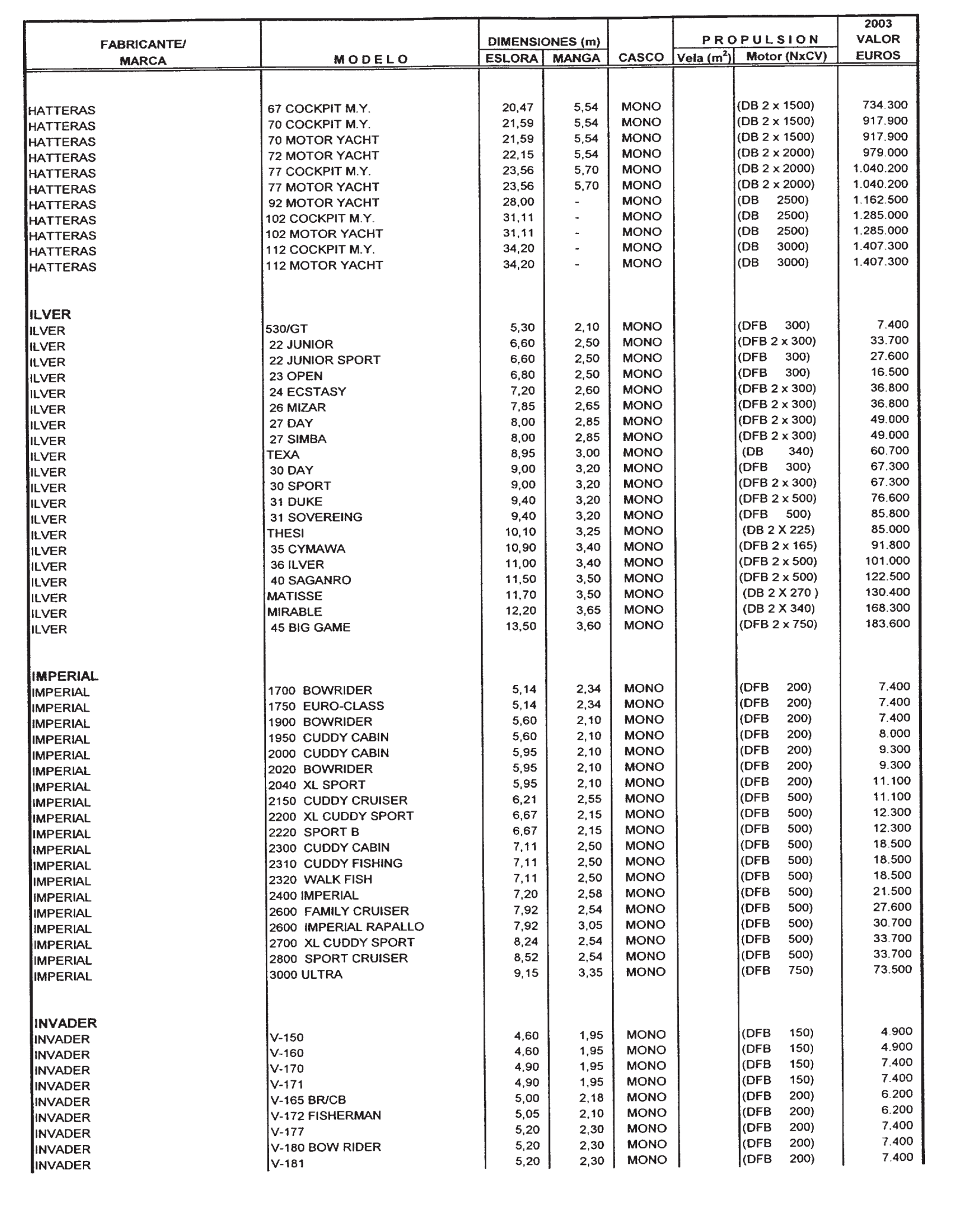

responsabilidad Ocurrencia Estragos tabla valoracion vehiculos hacienda

Nueva base imponible de inmuebles para el ITP. Como informamos en contenidos anteriores, desde el 1 de enero de 2022 hay cambios en la base imponible para calcular el Impuesto de Transmisiones Patrimoniales (ITP) y el Impuesto de Sucesiones y Donaciones (ISD), en lo referido a inmuebles. Ahora la base imponible está constituida por el nuevo "valor de referencia de mercado" (VRM) que ha.

Orden de 17/02/2015, de la Consejería de Hacienda, por la que se

Mediante una comprobación de valores, Hacienda revisa la valoración que el contribuyente ha realizado de un bien inmueble, a la hora de tributar por su adquisición, tanto en el Impuesto de Transmisiones Patrimoniales como en el de Sucesiones y Donaciones. Por tanto, si mediante cualquiera de dichos métodos, la Administración.

Medios de impugnación electoral by Medios de Impugnación Electoral Issuu

La Ley 11/2021 ha establecido que, a partir del 1 de enero de 2022, los inmuebles se computarán en la base imponible del ISD y del ITPO por su valor de referencia (y no por su valor de mercado, como venía siendo habitual). Sin embargo, el VR no tiene relevancia jurídica alguna en el ámbito de la tributación local.

.